La loi Hamon favorise les souscriptions d’assurance en ligne

La loi Consommation dite loi Hamon du 17 mars 2014 est entrée en vigueur au 1er janvier 2015.

Elle permet la résiliation infra-annuelle de certains contrats d’assurance pour les particuliers une fois une année d’engagement passée.

Selon une étude e-assurance publiée par CCM Benchmark en mars 2017, depuis cette entrée en vigueur, les souscriptions en ligne d’assurances ont largement augmenté.

La simplification de la résiliation augmente les souscriptions en ligne

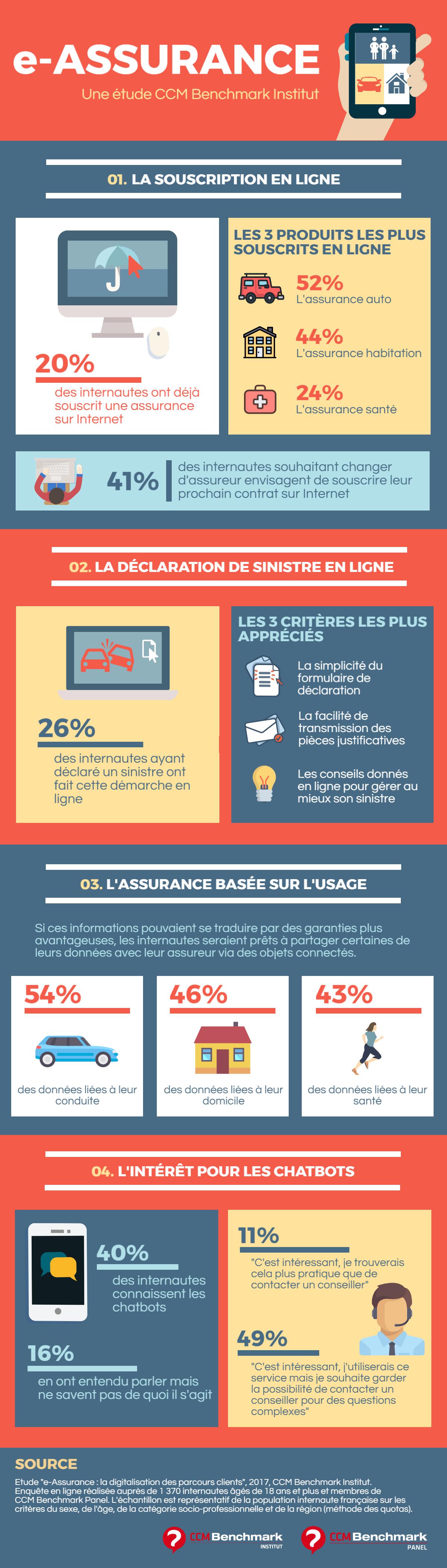

Entre 2015 et 2017, le pourcentage de Français qui ont souscrit un contrat d’assurance non vie directement sur internet est passé de 12% à 20% soit presque deux fois plus. Selon les auteurs de l’étude, cette augmentation de l’usage d’internet serait principalement due à l’entrée en vigueur de la loi Hamon.

Elle permet à tout consommateur particulier de résilier son contrat d’assurance auto, moto, habitation ou affinitaire à tout moment après un an d’engagement. Il n’est plus utile d’attendre la prochaine date d’échéance. La procédure est encore plus simplifiée pour les contrats d’assurance automobile et habitation.

Dans ces deux cas, il s’agit d’assurances obligatoires et l’assuré doit tout simplement souscrire un nouveau contrat et demander au nouvel assureur de procéder, pour lui, à la résiliation de son ancien contrat. C’est justement ces contrats qui font principalement l’objet de souscriptions en ligne. L’étude e-assurance indique que :

- l’assurance auto et moto représente 52% des produits souscrits en ligne,

- l’assurance habitation représente 44% des produits souscrits en ligne,

- l’assurance santé représente 24% des produits souscrits en ligne (non concernée par la loi Hamon),

- et enfin l’assurance-emprunteur, qui englobe 11% des souscriptions en ligne.

La loi HAMON prévoit également le changement d’assurance-crédit mais uniquement dans les 12 premiers mois suivants la signature du contrat de crédit immobilier et sous certaines conditions plus strictes que pour les autres contrats.

La digitalisation des souscriptions par les assureurs

L’autre facteur déterminant de l’augmentation des souscriptions de contrats en ligne est la volonté des assureurs de simplifier le parcours pour les internautes. En effet, il est désormais possible de gérer entièrement son contrat d’assurance sur internet, du devis à la gestion d’un sinistre.

Désormais, obtenir un devis en ligne, comparer les différents contrats, constituer son dossier, transmettre des documents, signer électroniquement un contrat, déclarer un sinistre ou encore suivre l’avancée d’un remboursement peut se faire en quelques clics sans avoir à contacter un conseiller ou encore à se déplacer dans une agence. La mise en place d’applications mobiles et de chatbot vient compléter le processus de digitalisation.

Que ce soit donc une avancée législative ou technique, l’avantage est désormais du côté des consommateurs qui disposent d’une plus grande liberté dans le choix, la souscription, la résiliation et le changement de leurs contrats d’assurance.